L’analisi di Lando Maria Sileoni, segretario generale della Fabi, sull’impatto per le banche italiane come Intesa Sanpaolo, Unicredit, Mps, Banco Bpm, Ubi e non solo con le proposte di Germania e Francia sulle sofferenze bancarie. E come ci siano due pesi e due misure da parte delle autorità europee su derivati e titoli illiquidi detenuti dalle…

Guardando anche alla ripartizione degli impieghi delle banche, la percentuale di crediti in bonis si attesta all’85% nel 2017, a fronte di una percentuale dell’82% dei due anni precedenti. Le sofferenze che a fine 2015 pesavano circa l’11% del totale crediti hanno subito un calo del 2% nei bilanci bancari del 2017.

LA SVENDITA DEGLI NPL

Anche i livelli di accantonamento delle sofferenze e delle inadempienze probabili dimostrano che il prezzo da pagare per la “svendita” dei npl risulta fin troppo alto per il sistema Italia.

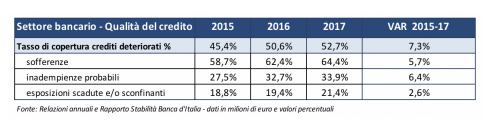

L’INCREMENTO DEI TASSI DI COPERTURA

Nel periodo 2015-2017, le banche italiane hanno in media registrato un incremento dei tassi di copertura complessivo del 7% mentre le sofferenze nel 2017 sono coperte al 64% (uno dei dati più alti rispetto alla media europea), dimostrando la particolare attenzione del sistema bancario italiano al rischio di credito.

Il percorso di rientro dallo choc della crisi è ben avviato e la redditività delle banche italiane è più forte di quella europea. I dati statistici forniti dall’Autorità Bancaria Europea (Eba) dimostrano che a fronte di maggiori livelli quantitativi di npl rispetto alla media dei grandi paesi europei, l’Italia può vantare una migliore redditività – con un Roe (Return on equity, utile sul capitale) nel 2017 pari al 9% contro modesti livelli dell’1,7% e del 3,9% delle banche tedesche e inglesi – e un’attenzione ben più marcata sui rischi di trading e di mercato.

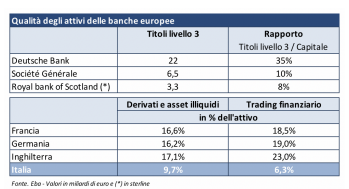

I RISCHI FINANZIARI DEL NORD EUROPA

Per il settore bancario del Nord Europa, i minori rischi sul credito sembrano però essere controbilanciati da quelli, non meno importanti, dei rischi finanziari in bilancio – rappresentati dai rischi impliciti dei titoli tossici e/o illiquidi (cosiddetti titoli di livello 3) – che al momento destano minori preoccupazioni ai regolatori della Bce e le cui valutazioni restano tuttora discrezionali da parte degli istituti bancari.

I DATI EBA ANALIZZATI

L’analisi dei dati forniti dall’Eba evidenzia una minore incidenza dei derivati e degli asset illiquidi sul totale attivo banche pari al 9,7% a fronte del 16,6% per le banche francesi, del 17,1% per le banche inglesi e del 16,2% per le banche tedesche.

LE TENDENZE DEL TRADING FINANZIARIO

Anche il trading finanziario vale in Italia appena il 6,3% dell’attivo di bilancio contro il 23% delle banche inglesi, il 18,5% delle banche francesi e il 19% delle banche tedesche. Entrando nel dettaglio di alcuni istituti bancari europei, per Deutsche Bank il peso dei “titoli di livello 3” risulta ben più alto rispetto alla media della Germania e dell’Italia e pari al 35% del capitale.

LO STOCK DI DERIVATI E TITOLI ILLIQUIDI

Anche per le banche Société Générale e Royal Bank of Scotland l’ammontare dei derivati e/o titoli illiquidi pesano per una percentuale ben più alta rispetto al valore del sistema bancario italiano (rispettivamente 10% e l’8% del capitale della banca). Si tratta di un rischio che i regolatori europei al momento non sanno o non vogliono affrontare, vista l’opacità di questa tipologia di strumenti finanziari.

I DUE PESI E LE DUE MISURE

L’attenzione del supervisore europea rimane alta sui rischi legati ai crediti deteriorati, scelta più comoda, ma anche assai distorsiva e penalizzante per i sistemi bancari come quello italiano fortemente concentrati sul business tradizionale.

Articoli correlati

Il grande magazzino KaDeWe di Berlino, pezzo di storia tedesca e d'Occidente, si è salvato dalla ...

I subbugli nel Pd per la scelta berlingueriana di Schlein... I Graffi di Damato.

Novità e sfide della squadra di Confindustria decisa dal neo presidente Orsini. Il commento di ...

Gli Stati Uniti vogliono rimuovere dall'acqua del rubinetto i nocivi Pfas, ovvero le sostanze chimiche ...