All’interno della cornice delle regole europee, gli spazi per una revisione al rialzo degli obiettivi sui saldi di finanza pubblica sembrerebbero molto ristretti.

Il DEF dedica un ampio approfondimento alla questione della flessibilità accordata all’Italia durante gli scorsi anni, e che ha consentito di posticipare la correzione sui saldi.

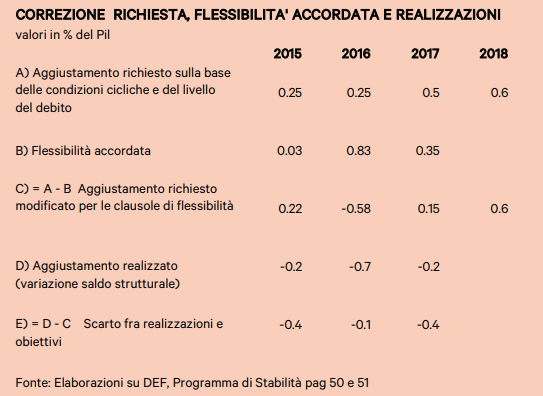

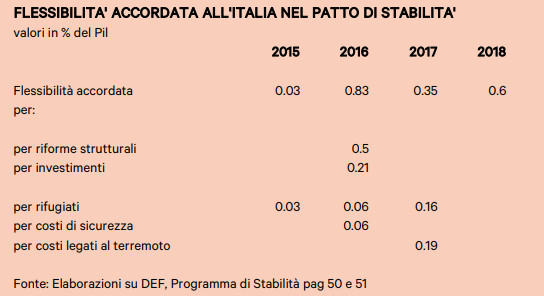

In particolare, la flessibilità accordata nel 2016 è stata pari a poco più dello 0.8 per cento del Pil, e nel 2017 allo 0.35 per cento. I dati del DEF sono riportati nella tavola allegata.

Si ricorda che l’Italia ha beneficiato di alcune clausole di flessibilità, che hanno permesso di ridimensionare gli obiettivi per ragioni particolari esplicitate puntualmente; non si è trattato cioè di una generica concessione di allentamento degli obiettivi.

Questo si è tradotto nel fatto che, a fronte del ridimensionamento degli obiettivi per l’anno in corso, di fatto si è di anno in anno posticipato il medesimo profilo degli obiettivi di finanza pubblica traslandolo in avanti di un anno, salvo poi ridiscutere l’anno successivo gli obiettivi stessi.

Il punto è che un ruolo cruciale del dialogo con le autorità europee nel corso degli ultimi anni è stato giocato dalla concessione di alcune revisioni degli obiettivi legandole a ragioni specifiche, di carattere una tantum, che non danno cioè luogo a ulteriori spazi di allentamento degli obiettivi in una fase successiva.

Innanzitutto, le regole europee definiscono la correzione che ciascun paese deve realizzare ogni anno sulla base di alcuni criteri (condizioni cicliche, livello del debito pubblico, presenza di rischi sulla sostenibilità delle finanze pubbliche quantificati sulla base di un indicatore costruito dalla Commissione). Una volta definito tale obiettivo (la riga A della tavola), questo può venire attenuato (riga B) in base alla sussistenza di specifiche fattispecie sulla base delle quali sono definite le clausole di flessibilità.

In secondo luogo, con l’avanzare della ripresa il miglioramento delle condizioni cicliche rende necessario un miglioramento del saldo maggiore rispetto al 2015-16, quando la dimensione dell’output gap era molto ampia.

Va anche ricordato che gli obiettivi e le correzioni da effettuare sono quantificati facendo riferimento al saldo strutturale, corretto cioè per gli effetti del ciclo economico e le misure una tantum.

Questo aspetto è rilevante anche perché da tempo diversi commentatori hanno segnalato come sia plausibile una revisione in senso migliorativo della stima del livello del saldo strutturale dell’Italia, in virtù di una possibile revisione al rialzo della stima del livello del prodotto potenziale del nostro paese. A questo aspetto è peraltro dedicata una scheda di approfondimento nello stesso DEF, che propone una metodologia alternativa, sulla base della quale il saldo strutturale dell’Italia risulterebbe praticamente già in pareggio.

Evidentemente, se si utilizzasse la metodologia proposta dal Governo l’Italia non avrebbe alcuna necessità di attuare una nuova correzione dei conti e quindi anche il problema della disattivazione della clausola sarebbe superato.

(estratto dall’ultimo numero di Congiuntura Ref)

Articoli correlati

Siete pronti per Miss AI?

Aurelia bis, ecco chi ha danneggiato lo Stato

Come e perché l’Ue va rivoluzionata. Il discorso integrale di Mario Draghi

La Lega di Salvini cavalcherà le bollette alle europee?