Nel 2019 la locomotiva tedesca potrebbe non trainare più la crescita dell’Area euro, a causa della minore spinta dalla domanda mondiale. Nella seconda metà del 2018 l’economia tedesca ha smesso di crescere: in riduzione la produzione manifatturiera e soprattutto gli ordini dell’industria.

La componente più dinamica del PIL tedesco, le esportazioni di beni, si è ridotta (-0,8 per cento nel secondo semestre 2018 rispetto al primo), per la prima volta dal 2009. Il rallentamento cinese, le tensioni commerciali a livello globale1 e le più severe normative internazionali sulle emissioni per le automobili hanno prodotto la frenata dell’economia tedesca. Queste cause non sono destinate a sparire nell’anno in corso. Anzi, a queste potrebbero aggiungersene altre.

Lo spettro di un no-deal per il Regno Unito, secondo mercato di destinazione europeo per i prodotti tedeschi, e un possibile aumento delle tariffe sulle automobili europee destinate agli Stati Uniti potrebbero complicare lo scenario, ipotecando ulteriormente la crescita delle esportazioni tedesche. Ma perché sono così importanti le vendite all’estero della Germania? Perché il rallentamento delle esportazioni di beni tedeschi si propaga anche ai principali partner commerciali, concentrati all’interno del mercato unico europeo.

Secondo analisi svolte dal CSC, infatti, buona parte della produzione europea è frammentata in molteplici passaggi transfrontalieri e la Germania ne rappresenta l’hub. In particolare, il 9,4 per cento del valore aggiunto manifatturiero europeo è attivato da scambi intra-UE di semilavorati, per produzioni destinate ai mercati extra-UE. All’interno di questa catena di produzione europea, un forte legame si è costituito tra Germania (primo esportatore europeo) e Italia.

La Germania è il principale partner del manifatturiero italiano, non solo commerciale (il 12,5 per cento delle esportazioni italiane sono dirette in Germania), ma anche produttivo. Infatti, l’economia italiana e quella tedesca sono specializzate in fasi diverse e complementari delle filiere internazionali di produzione: relativamente più a monte quella italiana, ossia come fornitore di semilavorati e componenti, e più a valle quella tedesca, cioè più vicino agli acquirenti di beni finali.

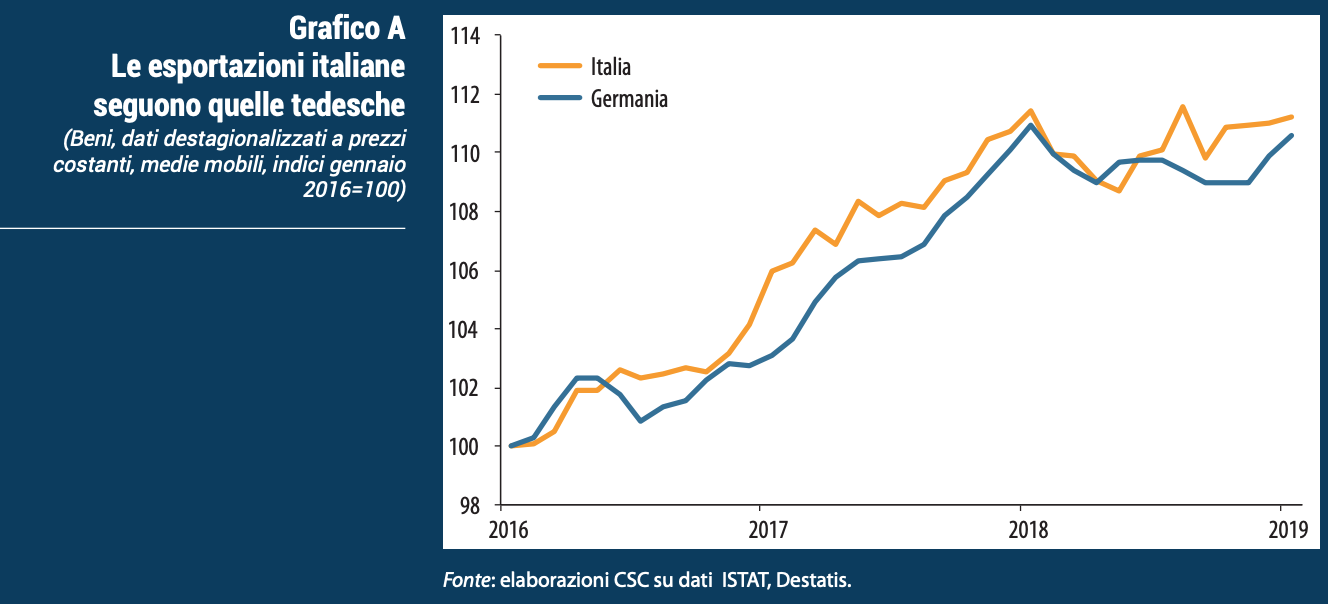

Si tratta, nella maggioranza dei casi, di commercio di beni intermedi e d’investimento, quindi di scambi che avvengono prevalentemente tra le imprese. Ciò vale, con diversa intensità, in entrambe le direzioni degli scambi: da una parte, valore aggiunto manifatturiero italiano attivato dalla produzione tedesca (dato dai semilavorati italiani incorporati nei beni finali tedeschi); dall’altra, in minor misura, valore aggiunto tedesco incorporato nei manufatti finali italiani. Tutto ciò si riflette nell’elevato grado di correlazione dell’economia italiana con quella tedesca, che si riscontra nell’export (Grafico A), nella produzione e più in generale nel PIL.

La presenza del manifatturiero italiano nel mercato tedesco è ben radicata e diversificata. In particolare, la metallurgia (20 per cento del totale esportato italiano), la gomma e materie plastiche (18,6 per cento) e gli autoveicoli (16 per cento) sono i principali prodotti italiani venduti in Germania.

Quest’ultimo comparto rappresenta al meglio il grado di integrazione raggiunto dai due Paesi. L’Italia, grazie all’eccellenza nella produzione di componenti per auto, partecipa indirettamente al successo tedesco e ne trae beneficio; nel 2017, il 20 per cento della componentistica auto italiana venduta all’estero è stato destinato alle imprese tedesche.

Nel 2019, l’Italia si troverà quindi a fronteggiare un forte rallentamento della domanda da parte del suo partner strategico, la Germania. Sono undici le regioni italiane più esposte al rallentamento tedesco (Grafico B): quelle le cui esportazioni verso la Germania pesano più del 20 per cento del loro valore aggiunto (in un caso, il Trentino Alto Adige, superano il 40 per cento).

Queste regioni dipendenti dalla domanda tedesca contribuiscono quasi all’80 per cento del valore aggiunto italiano. Dunque, proprio la forte integrazione produttiva che si è realizzata negli ultimi venti anni tra i due paesi, che sono i due più importanti esportatori manifatturieri europei, contribuendo al successo delle esportazioni italiane negli scorsi anni, potrebbe frenare la crescita dell’economia italiana, come già nella parte finale del 2018.

Articoli correlati

Snam esulta per la nuova legge sull’idrogeno in Germania?

Come e perché arranca la legge Ue sullo spazio

Progetto Ue di certificazione cloud, cosa succede e gli interessi in ballo

Come aprire il Mercato Unico Ue?