Crolla la fiducia del settore manifatturiero tedesco. Lo registra l’indagine Markit secondo cui l’Indice manifatturiero dei direttori d’acquisto (Pmi) è crollato a marzo a 44,1 dal 47,6 a febbraio. Si tratta, spiega Markit, della “lettura più bassa da luglio 2012” ovvero dall’epoca della crisi del debito sovrano dell’Eurozona.

CHE COSA SUCCEDE IN GERMANIA

“Il deterioramento – spiega Markit – è stato sostenuto da un diminuzione acuta e accelerata di nuovi ordini, che a sua volta ha determinato un ulteriore calo delle vendite all’esportazione. Sia gli ordini totali che le nuove commesse dall’estero sono diminuite al tasso più rapido da aprile 2009”, conclude Markit.

TUTTI GLI INDICI PMI DELL’EUROZONA

Dagli indici Pmi pubblicati questa mattina emerge comunque un rallentamento dell’industria in tutta l’eurozona. Nel complesso l’indice Pmi di marzo della zona euro è sceso a 47,6 punti dai 49,3 di febbraio. L’indice Pmi manifatturiero italiano di marzo è sceso per il sesto mese consecutivo a 47,4 punti base, in discesa rispetto ai 47,7 di febbraio. In Francia l’indice pmi è passato dai 51,5 di febbraio a 49,7, in Germania è passato dai 47,6 di febbraio a 44,1 punti.

IL COMMENTO

I dati dell’indagine Pmi di marzo dell’Eurozona hanno mostrato una contrazione del settore manifatturiero simile ai livelli della crisi del debito del 2012, afferma Chris Williamson, Chief Business Economist di Ihs Markit. “La lettura di marzo indica un crollo della produzione ad un tasso trimestrale di circa l’1% e suggerisce che la ripresa di gennaio è’ stata dovuta a fattori eccezionali di fine anno e di breve durata”, sostiene l’economista. Secondo Williamson “i nuovi ordini si sono contratti ad un tasso mai osservato dal 2012” e anche le previsioni sulla produzione dell’anno prossimo risultano essere le peggiori dal 2012.

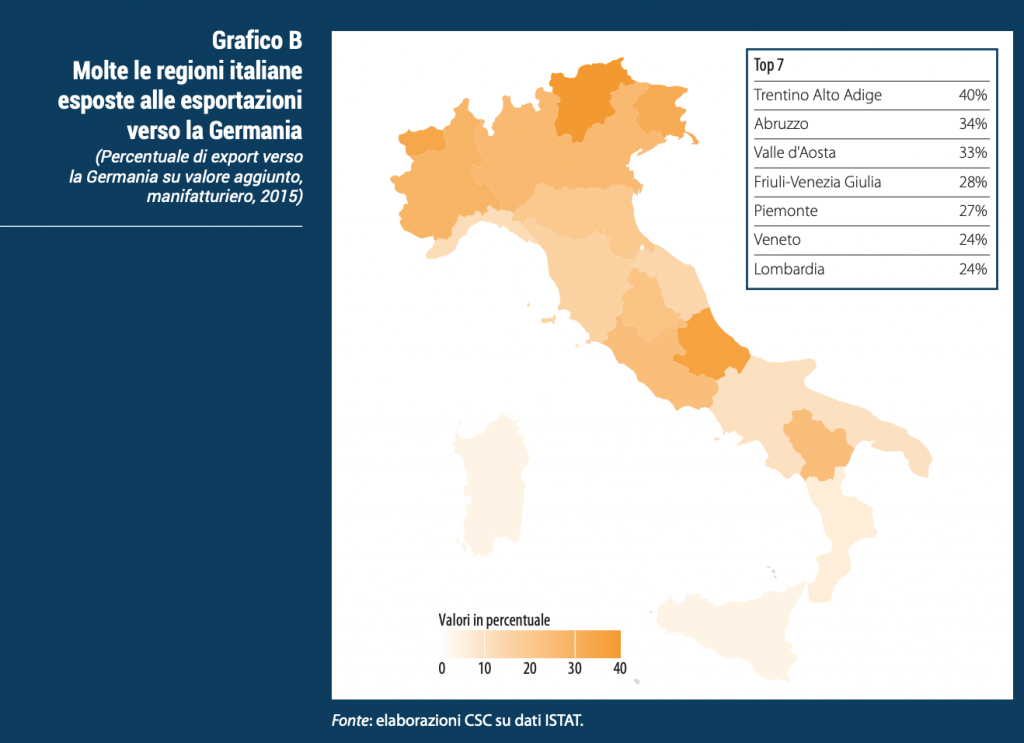

L’ANALISI DEL CENTRO STUDI DI CONFINDUSTRIA

Sono undici le regioni italiane più esposte al rallentamento tedesco: quelle le cui esportazioni verso la Germania pesano più del 20 per cento del loro valore aggiunto (in un caso, il Trentino Alto Adige, superano il 40 per cento). E’ quanto emerge da un approfondimento del centro studi di Confindustria diretto da Andrea Montanino.

Queste regioni dipendenti dalla domanda tedesca contribuiscono quasi all’80 per cento del valore aggiunto italiano. Dunque, proprio la forte integrazione produttiva che si è realizzata negli ultimi venti anni tra i due paesi, che sono i due più importanti esportatori manifatturieri europei, contribuendo al successo delle esportazioni italiane negli scorsi anni, potrebbe frenare la crescita dell’economia italiana, come già nella parte finale del 2018.

Queste regioni dipendenti dalla domanda tedesca – sottolinea l’approfondimento del centro studi di Confindustria – “contribuiscono quasi all’80 per cento del valore aggiunto italiano. Dunque, proprio la forte integrazione produttiva che si è realizzata negli ultimi venti anni tra i due paesi, che sono i due più importanti esportatori manifatturieri europei, contribuendo al successo delle esportazioni italiane negli scorsi anni, potrebbe frenare la crescita dell’economia italiana, come già nella parte finale del 2018”.

UNA SINTESI DEL COMMENTO DEL CSC DI CONFINDUSTRIA SULLE RELAZIONI COMMERCIALI FRA GERMANIA E ITALIA

La Germania è il principale partner del manifatturiero italiano, non solo commerciale (il 12,5 per cento delle esportazioni italiane sono dirette in Germania), ma anche produttivo. Infatti, l’economia italiana e quella tedesca sono specializzate in fasi diverse e complementari delle filiere internazionali di produzione: relativamente più a monte quella italiana, ossia come fornitore di semilavorati e componenti, e più a valle quella tedesca, cioè più vicino agli acquirenti di beni finali.

Si tratta, nella maggioranza dei casi, di commercio di beni intermedi e d’investimento, quindi di scambi che avvengono prevalentemente tra le imprese. Ciò vale, con diversa intensità, in entrambe le direzioni degli scambi: da una parte, valore aggiunto manifatturiero italiano attivato dalla produzione tedesca (dato dai semilavorati italiani incorporati nei beni finali tedeschi); dall’altra, in minor misura, valore aggiunto tedesco incorporato nei manufatti finali italiani. Tutto ciò si riflette nell’elevato grado di correlazione dell’economia italiana con quella tedesca, che si riscontra nell’export, nella produzione e più in generale nel PIL.

La presenza del manifatturiero italiano nel mercato tedesco è ben radicata e diversificata. In particolare, la metallurgia (20 per cento del totale esportato italiano), la gomma e materie plastiche (18,6 per cento) e gli autoveicoli (16 per cento) sono i principali prodotti italiani venduti in Germania.

Quest’ultimo comparto rappresenta al meglio il grado di integrazione raggiunto dai due Paesi. L’Italia, grazie all’eccellenza nella produzione di componenti per auto, partecipa indirettamente al successo tedesco e ne trae beneficio; nel 2017, il 20 per cento della componentistica auto italiana venduta all’estero è stato destinato alle imprese tedesche.

ECCO L’APPROFONDIMENTO INTEGRALE DEL CENTRO STUDI DI CONFINDUSTRIA

Articoli correlati

De-escalation in corso fra Israele e Iran? Analisi e commenti

La sbandata di Cybertruck: cosa è successo al fuoristrada di Tesla

Ecco la carica degli abbonati di Netflix (celata dall’anno prossimo)

Cosa non va con Tsmc