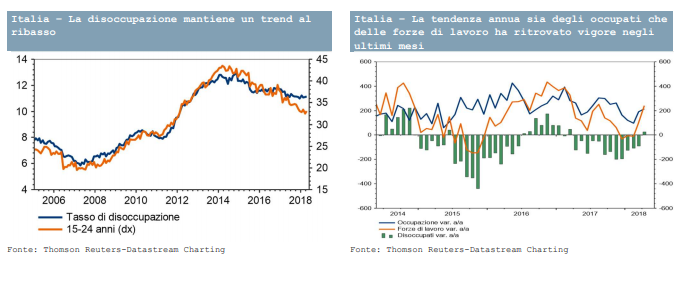

La disoccupazione è tornata a salire ad aprile, all’11,2% dopo che il dato di marzo è stato rivisto verso l’alto a 11,1%. Tuttavia, così come già a marzo, il dettaglio dell’indagine non è negativo, in quanto mostra per il secondo mese un incremento significativo sia dell’occupazione che del tasso di partecipazione (entrambi a nuovi massimi storici).

Sebbene i rischi al ribasso sull’economia e sull’occupazione siano cresciuti di recente (come visibile anche da valutazioni meno ottimistiche sul mercato del lavoro da parte di imprese e famiglie), confermiamo la nostra stima di un calo del tasso dei senza-lavoro a 10,7% in media d’anno nel 2018 (dopo l’11,3% del 2017). Nel nostro scenario centrale, la disoccupazione calerebbe ulteriormente, attorno al 10%, l’anno prossimo, ma evidentemente le incognite sull’evoluzione del ciclo nel 2019 sono molto maggiori, e dipenderanno in primis dall’evoluzione dello scenario politico e sui mercati finanziari.

La disoccupazione è tornata a salire ad aprile, all’11,2%. Il dato di marzo è stato rivisto verso l’alto a 11,1% dopo una prima lettura a 11%. Tuttavia, così come già a marzo, il dettaglio dell’indagine non è negativo. Anzi, gli occupati crescono di +64 mila unità (dopo un già robusto +82 mila a marzo), raggiungendo un nuovo massimo storico a 23 milioni 200 mila unità. Il tasso di occupazione è salito dal 58,3% al 58,4% (record da ottobre del 2008).

Nonostante l’aumento degli occupati, il tasso di disoccupazione è salito per via di un incremento ancora maggiore delle forze di lavoro, dovuto all’ulteriore calo degli inattivi (-74 mila unità dopo le -125 mila di marzo): il tasso di inattività ha così toccato un nuovo minimo storico a 34% (da 34,2% del mese precedente).

Così come già a marzo, la creazione di posti di lavoro ad aprile è concentrata tra i lavoratori indipendenti (+60 mila unità, l’incremento congiunturale maggiore da 7 anni). I dipendenti risultano stabili, ma con un aumento dei lavoratori a termine (+41 mila unità, toccando un nuovo massimo storico a 2 milioni 973 mila) e un calo dei dipendenti permanenti (-37 mila unità).

Su base annua, l’occupazione recupera marginalmente terreno, a +215 mila (+0,9% a/a), ma il miglioramento tendenziale resta interamente confinato all’occupazione temporanea (+329 mila unità, +12,4%), in presenza di dipendenti permanenti in calo e lavoratori indipendenti stabili. Il tasso di disoccupazione giovanile è tornato a salire dopo il calo di marzo, a 33,1% da 32,5% precedente.

Al netto della componente demografica, il maggior incremento tendenziale si riscontra per le classi di età estreme (+1,8% sia per i lavoratori più giovani che per quelli più anziani), mentre il gruppo di età intermedio (35-49 anni) resta attardato (+0,4% a/a). In sintesi, i dati sul mercato del lavoro sono meno negativi di quanto appaia a prima vista, in quanto mostrano per il secondo mese un incremento significativo sia dell’occupazione che del tasso di

partecipazione (entrambi a nuovi massimi storici).

Sebbene i rischi al ribasso sull’economia e sull’occupazione siano cresciuti di recente (come visibile anche da valutazioni meno ottimistiche sul mercato del lavoro da parte di imprese e famiglie), confermiamo la nostra stima di un calo del tasso dei senza-lavoro a 10,7% in media d’anno nel 2018 (dopo l’11,3% del 2017). Nel nostro scenario centrale, la disoccupazione calerebbe ulteriormente, attorno al 10%, l’anno prossimo, ma evidentemente le incognite sull’evoluzione del ciclo nel 2019 sono molto maggiori, e dipenderanno in primis dall’evoluzione dello scenario politico e sui mercati finanziari.

Articoli correlati

Cosa combina Milei in Argentina

Il lento declino dell’Occidente

Tutte le strette legali contro il greenwashing. Report Nyt

Vi racconto il 25 aprile della mia famiglia, tra fascisti e antifascisti