Due sere fa il governo ha presentato l’aggiornamento del Def: 2.4% di deficit/GDP per il 2019, ma anche per il 2020 e 2021. Durante le ore precedenti un simile obiettivo era già trapelato tra indiscrezioni e dichiarazioni. Un obiettivo che indubbiamente si colloca nella parte più elevata degli esiti considerati possibili dopo che nelle ultime 6 settimane avevamo oscillato dai timori di toccare (o sorpassare) il 3% (dopo la tragedia del ponte Morandi) a un inaspettatamente sobrio 1.6%, per poi assestarci recentemente nell’attesa di un possibile compromesso in area 2%.

Nel JCI Daily di ieri mattina avevo individuato delle cause possibili per la tenuta degli asset italiani: a) la smentita delle ricorrenti voci che Tria fosse sul punto di dimettersi (o di venire forzato alle dimissioni); b) ottime aste sul 10 e 5 anni, per quanto su importi modesti (5.2 bio) e presumibilmente pilotate, con un bid-to-cover (10Y) all’1.44 che non si vedeva da maggio; c) la mancanza dell’ufficialità di un deficit elevato (2.4%) arrivata solo a mercato chiuso.

L’analisi si era conclusa con un “vedremo oggi se la somatizzazione di un numero che sembra molto probabile possa portarci in un’area di conflitto con l’Europa porterà ulteriori perdite. Oppure se l’asta di due giorni fa possa rappresentare un sintomo reale di domanda in grado di manifestarsi agli attuali livelli di rendimento e di premio al rischio pur con la scelta governativa di un percorso di complicata convivenza con le regole europee”. Alla luce della price-action di ieri (scrivo mentre si avvicina l’ora di pranzo) è innegabile come la lettura degli investitori sia stata meno buonista.

Vediamo quali i fattori critici che stanno preoccupando gli operatori:

La credibilità del ministro delle finanze. Giuseppe Tria ha dato grande visibilità alla sua determinazione nel voler contenere significativamente le pulsioni allo stimolo fiscale delle forze di governo. Livelli tra 1.6% e 1.9% sono stati ripetutamente riportati dai giornali come conseguenti alla volontà del ministro di dare un segnale di stabilità e di forte gradualità nell’implementazione del programma di governo. Contatti personali mi riportano come, in occasione di presentazioni a importanti investitori globali, Tria si sia mostrato estremamente deciso e convinto di poter tenere il disavanzo nell’intervallo 1.6%-1.8%. Il suo profilo di garante del mercato esce evidentemente distrutto dalla situazione. E le sue dichiarazioni di stamattina (TRIA SAID HE’LL STAY AS ITALY FIN MIN TO AVOID ‘CHAOS’: REPUBBLICA, possibile ci sia stato un intervento di moral-suasion del Quirinale) non migliorano certo la situazione.

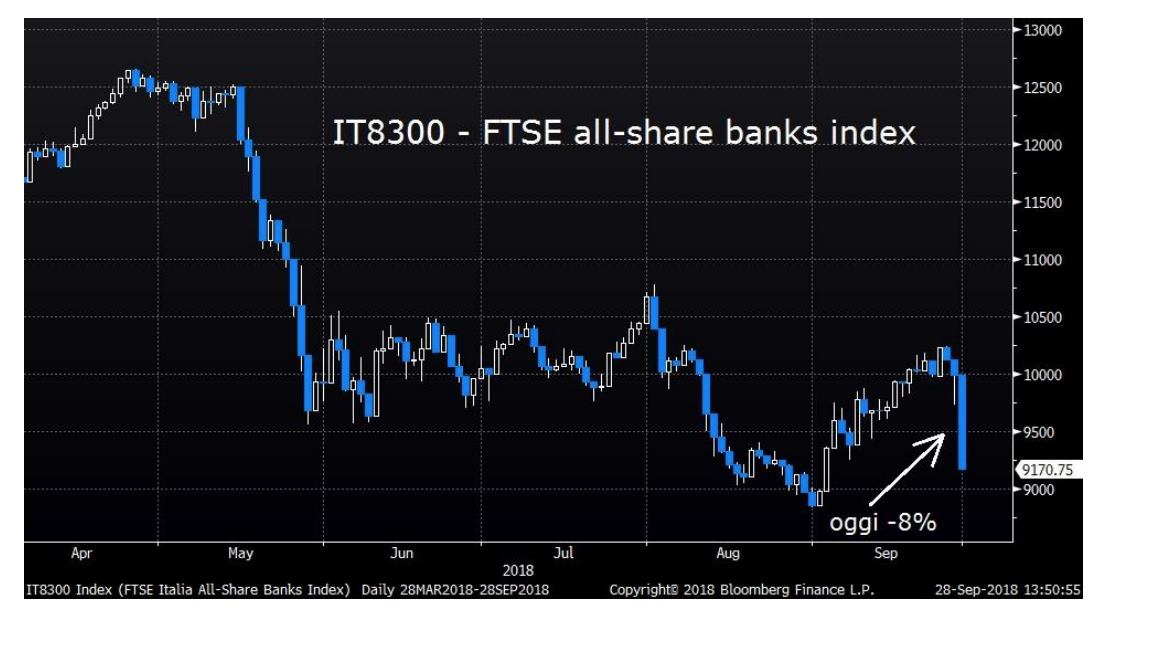

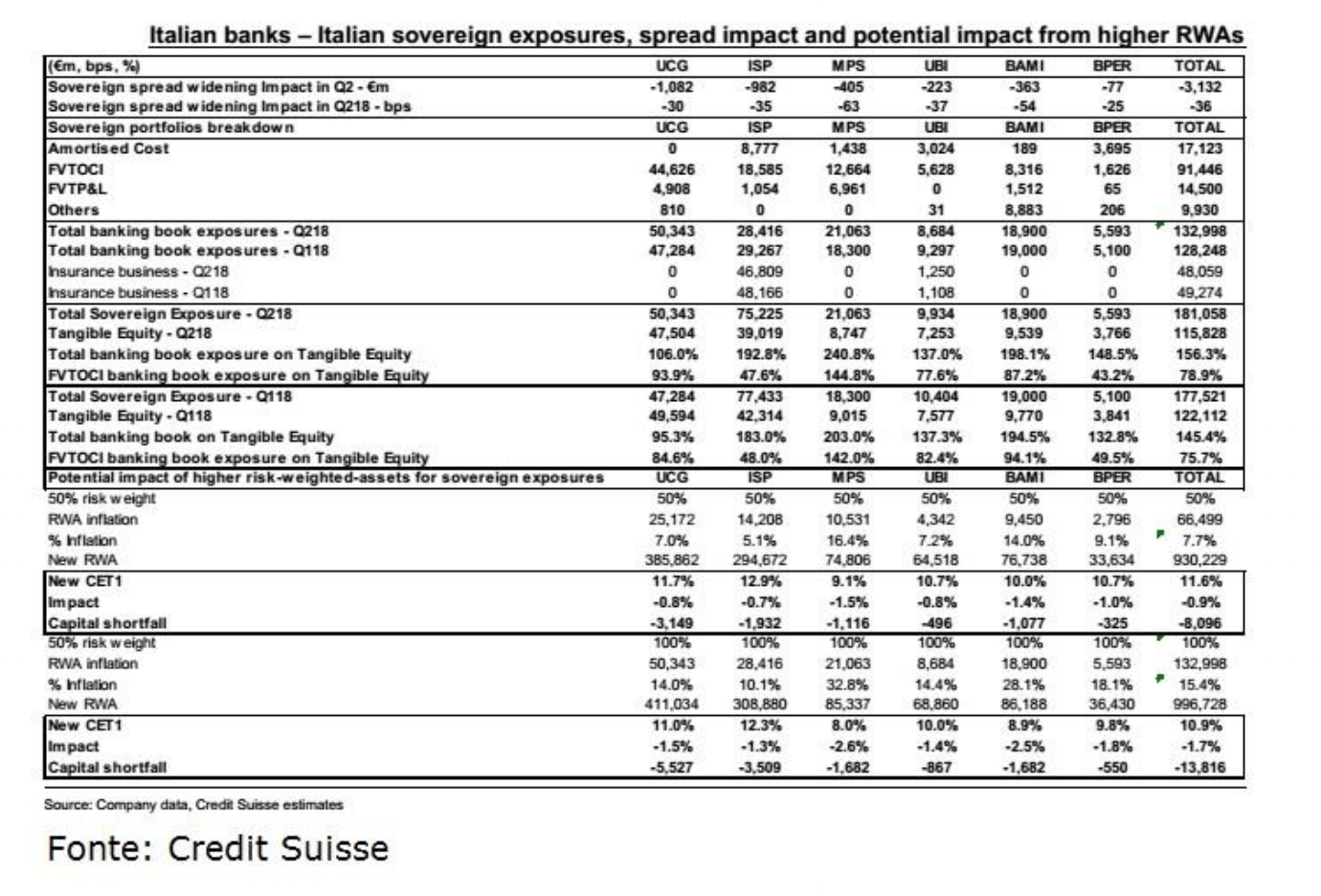

Il circolo vizioso allargamento spread > impatto sulla solidità del sistema bancario. Per dare qualche punto di riferimento: secondo una analisi del Credit Suisse le banche più importanti (quelle tenute sotto ‘coverage’ dall’investment bank svizzera) avevano 181 bio EUR di carta governativa italiana nel loro stato patrimoniale, 156% del loro tangible equity. Il CET1 era stato già ‘fiaccato’ dal movimento che nel secondo trimestre aveva visto un allargamento dello spread Bund-BTP (10Y) da 127bp a 238bp. Tale allargamento (+111bp) aveva portato un impatto misurabile in 0.36% di riduzione nel valore del CET1, non letale ovviamente ma significativo. Un aggravante tecnica è rappresentata dal fatto che oggi è l’ultimo giorno del trimestre ed è sulla chiusura di stasera che verranno presi alcuni dati per le trimestrali. Mentre scrivo l’indice FTSE All-Share Banks sta perdendo l’8% (vs il -4.1% del FTSE MIB).

Preoccupa la potenziale reazione delle agenzie di rating, anche perché l’aggiornamento del DEF ribadisce un obiettivo di deficit stabile nel tempo, un 2.4% per i prossimi 3 anni che non sembra poter coesistere con l’ambizione di far scendere il rapporto debito/GDP (forse si può ambire a una tentennante stabilizzazione a quota 130%). Moody’s (attualmente: Baa2 e ‘under review for downgrade’) si è data fine ottobre come scadenza, attendendo di poter visionare un primo draft della Finanziaria, che deve venir presentata a Bruxelles entro il 15 ottobre. Moody’s si aspettava un deficit al 2.1%. Un fattore che potrebbe dichiaratamente portare a un downgrade include un deficit in grado di allontanare il rapporto debito/GDP da una “traiettoria discendente in maniera sostenibile”. Il rating è comunque potenzialmente sotto pressione in maniera più generale: S&P (attualmente: BBB, stable) ha in agenda la sua periodica review per il 26 ottobre. Personalmente credo che il downgrade di Moody’s, senza un avvitamento a negativo dell’outlook, sia già nei prezzi, specialmente dopo il movimento odierno.

Il governo si è creato lo spazio per procedure all’inserimento delle riforme (contro-riforme nel caso del sistema pensionistico) che considera fondamentale per il suo manifesto politico (sommatoria di Lega e M5S): un reddito minimo universale, l’abbassamento dell’età pensionistica e aliquote di tassazione più basse per parte del settore privato. Data la natura abbastanza radicale di questi cambiamenti, c’è preoccupazione per il fatto che i costi reali di queste riforme siano difficilmente calcolabili e in molti non sarebbero sorpresi di vedere il deficit finire ex-post a livelli ancora più alti. Per chi vuole anche qualche notizia positiva… La prima reazione dell’Europa, per voce del presidente di commissione Moscovici, è stata tutto sommato composta: “We have no interest in a crisis between the (European) Commission and Italy, nobody has an interest because Italy is a an important euro zone country… But we don’t have any interest either that Italy does not respect the rules and does not reduce its debt, which remains explosive”. Anche sul fronte del nostro agguerrito esecutivo sembra esserci la volontà di moderare comunque i toni: ITALY’S DEPUTY PM DI MAIO SAYS WE MUST DIALOGUE WITH EUROPE AND NOT ARGUE / SAYS EU’S MOSCOVICI’S CONCERNS ARE LEGITIMATE BUT ITALY WANTS TO CONVINCE HIM THAT GROWTH WILL ALLOW ITALY TO REPAY DEBT

Dal sell-side vengono rilevate vendite da parte dei Real Money globali. I domestici stanno invece provando a comperare in maniera importante sui cali di prezzo. Ulteriore attività in vendita, presumibilmente a carattere più speculativo, viene riportata sui contratti future. Nel complesso un quadro dei flussi non così negativo guardando avanti. Comprare? Vediamo più valore nel breve. Il movimento della curva oggi pare diverso dai casi di forte volatilità sperimentati negli ultimi mesi. La salita dei rendimenti è praticamente parallela da 2Y (+34bp) a 10Y (+31bp). Negli ultimi mesi quando arrivavano le ondate di vendita la parte a breve, in termini di puro rendimento assoluto, sotto-performava in maniera evidente portando a un marcato flattening. Stavolta questo non è successo. Azzardo un’ipotesi. Ci stiamo mettendo su un binario di maggiore espansione fiscale che porterà a un’accesa dialettica con l’Europa ma auspicabilmente non a una guerra aperta che presumibilmente non conviene a nessuno prima delle Europee di maggio. Se la commissione Europea andasse allo scontro frontale rischierebbe di portare più voti nelle urne dei populisti/sovranisti. Il ri-denomination risk (rischio di uscita dall’euro) potrebbe essere da questo punto di vista sotto controllo mentre la parte a lunga della curva potrebbe richiedere un maggior (o comunque un costantemente più alto) premio al rischio per dinamiche fiscali potenzialmente pericolose. La parte a breve della curva rappresenterebbe un’occasione di acquisto più (già) stimolante su questa discesa.

Articoli correlati

Giavazzi scopre che il debito pubblico è buono, ma solo quello europeo. Gulp

Forza Draghi, anzi no: abbasso Draghi. Girotondo di opinioni

Sorprese e amnesie di Antonio Di Pietro

Tutti gli equilibrismi dell’Indonesia tra Cina e Usa